بیت کوین در سال ۲۰۲۶ ارزان می شود یا گران؟

به گزارش خط بازار؛ اصلاح ۳۴ درصدی قیمت بیتکوین در نیمه نخست ۲۰۲۶، همزمان با رشد بورس آمریکا، اکنون نگاه سرمایهگذاران را به سرنوشت تقاضای نهادی و آینده بازار رمزارزها معطوف کرده است.

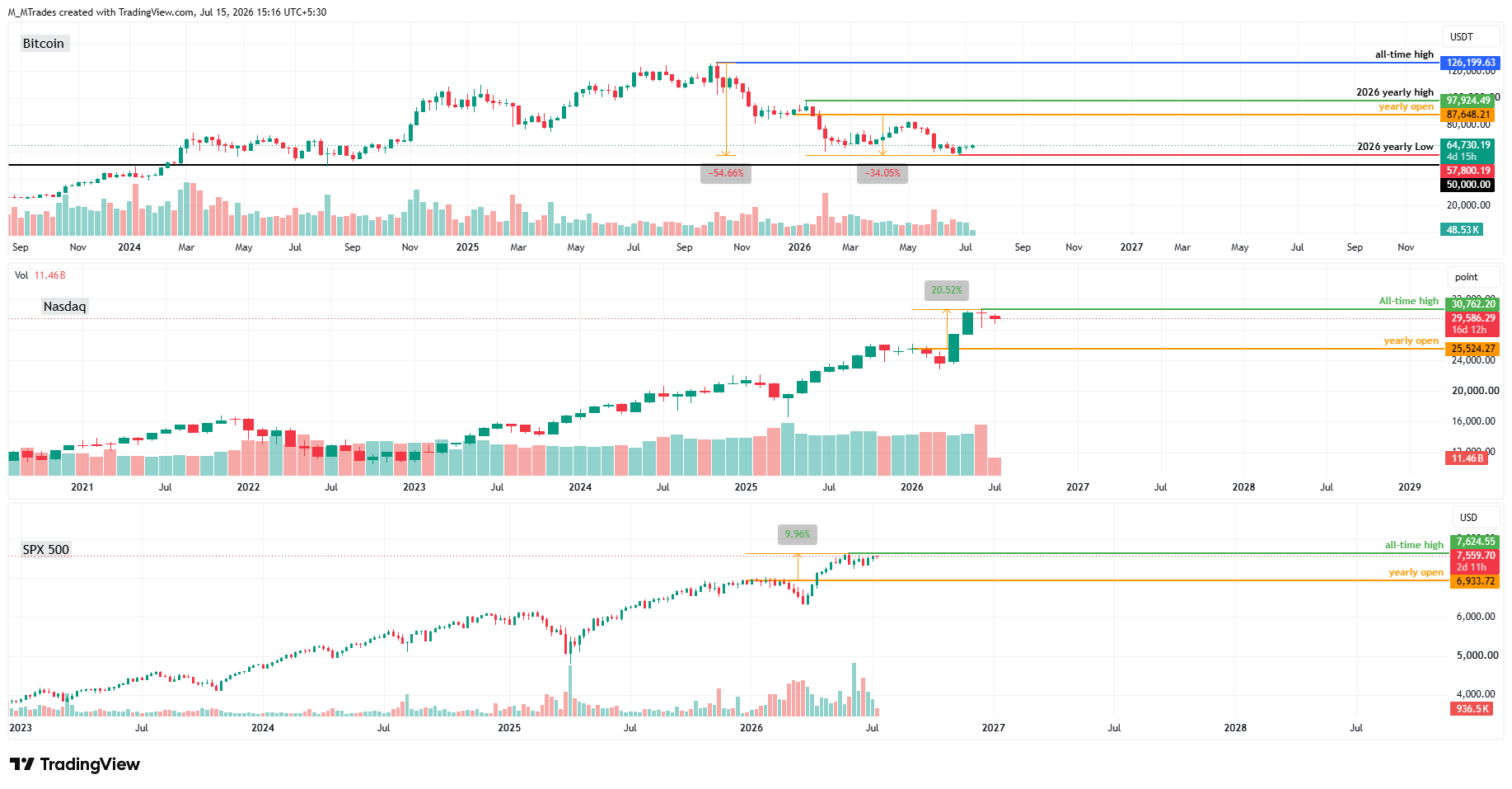

رمزارز بیتکوین در نیمه نخست سال جاری بیش از ۳۴ درصد از ارزش خود را از دست داد؛ ریزشی که در شرایط رشد بازارهای سهام و داراییهای پرریسک، نشاندهنده ضعف عوامل اختصاصی بازار رمزارزها تلقی میشود. این ارز دیجیتال نه تنها از فضای مساعد بازارهای مالی سودی نبرد، بلکه با کاهش تقاضای نهادی، ابهامهای قانونگذاری و تغییر جهت سرمایهها به سمت سهام مرتبط با هوش مصنوعی، یکی از ضعیفترین عملکردهای خود را در سالهای اخیر ثبت کرد.

قیمت بیتکوین در اول ژوئیه به پایینترین سطح سال ۲۰۲۶ یعنی ۵۷۸۰۰ دلار رسید و این در حالی است که معاملات سال را از محدوده ۸۷۶۴۸ دلار آغاز کرده بود. همچنین این رمزارز اکنون بیش از ۵۴ درصد پایینتر از سقف تاریخی ۱۲۶۱۹۹ دلاری قرار دارد که در ۶ اکتبر ۲۰۲۵ ثبت شده بود.

در مقابل، شاخص نزدک طی همین دوره ۲۰.۵۲ درصد و شاخص S&P ۵۰۰ حدود ۹.۹۶ درصد رشد را تجربه کرده و رکوردهای جدیدی به ثبت رساندند؛ موضوعی که نشان میدهد اصلاح قیمت بیتکوین بیش از آنکه ناشی از خروج سرمایه از داراییهای پرریسک باشد، به مشکلات اختصاصی بازار رمزارزها بازمیگردد.

عوامل اصلی فشار بر قیمت بیتکوین

۱. کاهش سرعت روند قانونی سازی رمزارزها

بیتکوین سال ۲۰۲۶ را با فضای منفی آغاز کرد. یکی از مهمترین روایتهای صعودی بازار، یعنی امید به تصویب قوانین حمایتی پس از بازگشت دونالد ترامپ به کاخ سفید، با شکست اولیه لایحه CLARITY Act در عبور از مرحله بررسی کمیتهها تضعیف شده و بر احساسات کل بازار رمزارزها سایه انداخت.

این اتفاق بار دیگر اختلاف نظر میان صنعت رمزارز و نظام بانکی آمریکا، بهویژه درباره نحوه پرداخت سود به استیبلکوینها را برجسته ساخت. اگرچه روند بررسی این لایحه در سه ماهه دوم سال پیشرفتهایی داشت، اما همچنان تصویب نهایی آن با ابهام روبرو است. در کنار ایرادهای اخلاقی مطرحشده از سوی برخی قانونگذاران، نمایندگان بانکها نیز معتقدند محدودیتهای در نظر گرفتهشده برای پرداخت سود به استیبلکوینها کافی نبوده و ممکن است باعث انتقال سپردهها از بانکها به سمت داراییهای دیجیتال شود.

۲. کاهش تقاضای سرمایهگذاران حقوقی

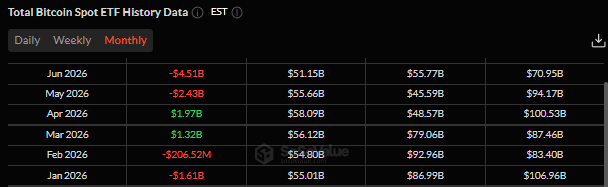

ورود سرمایهگذاران حقوقی از طریق صندوقهای قابل معامله بورسی (ETF)یکی از مهمترین موتورهای رشد بیتکوین در سال ۲۰۲۵ محسوب میشود. اما این روند در نیمه نخست سال جاری به طور محسوسی معکوس شد. بر اساس دادههای SoSoValue، صندوقهای اسپات بیتکوین در آمریکا طی ۶ ماه نخست سال با خروج خالص ۵.۴۶ میلیارد دلار سرمایه مواجه شدند.

اگرچه در ماههای مارس و آوریل ورود سرمایه برای مدت کوتاهی از سر گرفته شد، اما طی ماههای مه و ژوئن موج خروج سرمایه دوباره شدت گرفت. ادامه این روند، یکی از عوامل اصلی فشار فروش و افت قیمت بیتکوین محسوب میشود.

۳. فشار رشد هوش مصنوعی و رایانش کوانتومی

افزایش جذابیت سرمایهگذاری در شرکتهای مرتبط با هوش مصنوعی و همچنین نگرانیها درباره پیشرفت رایانش کوانتومی ازجمله مهمترین عواملتاثیرگذار بر احساسات بازار رمزارزها در سال ۲۰۲۵ محسوب میشدند.

در ماههای اخیر نیز بخشی از سرمایه بازار رمزارزها به سمت سهام شرکتهای فعال در حوزه هوش مصنوعی منتقل شد. این روند در رشد چشمگیر شاخص KOSPI قابل مشاهده بود؛ شاخصی که در ماه ژوئن به رکورد تاریخی جدیدی رسید و بازدهی بیش از ۱۰۰ درصدی ثبت کرد. همچنین نزدیک شدن عرضههای اولیه سهام شرکتهایی مانند اسپیس ایکس، آنتروپیک و اوپن ای آی، این جابهجایی سرمایه را تشدید کرد.

در حوزه رایانش کوانتومی نیز انتشار نتایج تحقیقات جدید گوگل و امضای دو فرمان اجرایی توسط دونالد ترامپ برای توسعه تحقیقات کوانتومی در آمریکا، توجه سرمایهگذاران را به تهدیدهای بلندمدت این فناوری علیه رمزنگاری کلید عمومی جلب کرد. البته تحلیلگران معتقدند این تهدید در کوتاهمدت اثر مستقیمی بر بیتکوین ندارد و بیشتر یک ریسک بلندمدت برای زیرساختهای فنی شبکه محسوب میشود.

۴. تغییر رفتار شرکتهای خزانهداری داراییهای دیجیتال

شرکتهای خزانهداری داراییهای دیجیتال (DAT) که در سال ۲۰۲۵ از مهمترین خریداران بیتکوین به حساب میآیند، امسال نقش متفاوتی ایفا کردند. برخی از این شرکتها به فروشنده یا فروشنده بالقوه بیتکوین تبدیل شده و همین موضوع فشار عرضه را افزایش داد. از سوی دیگر، شرکتهای استخراجکننده بیت کوین نیز برای تأمین هزینههای عملیاتی و سرمایهگذاری در حوزه هوش مصنوعی و پردازشهای سنگین، بخشی از ذخایر بیتکوینی خود را روانه بازار کردند. در همین راستا، شرکت استراتژی نیز اعلام کرد که ۳۵۸۸ واحد بیتکوین از داراییهای خود را برای پرداخت سود اوراق اعتباری دیجیتال به فروش رسانده است.

هرچند حجم این فروشها هنوز محدود ارزیابی میشود، اما تغییر نقش این شرکتها از خریداران دائمی به عرضهکنندگان بالقوه، ساختار عرضه و تقاضای بازار را تغییر داده است.

۵.سایه سنگین فشارهای تورمی بر بازار کریپتو

ادامه جنگ آمریکا و ایران که از ماه فوریه آغاز شده و در ماه ژوئیه شدت بیشتری گرفت، یکی دیگر از عوامل فشار بر بازار رمزارزها بود. در همین راستا، اختلال در مسیرهای انتقال نفت باعث محدود شدن عرضه جهانی انرژی شده و رشد مداوم قیمت نفت طی نیمه نخست سال، فشارهای تورمی را در اقتصاد جهانی افزایش داد.

در چنین شرایطی بسیاری از بانکهای مرکزی همچنان با تورم بالاتر از اهداف خود روبرو هستند؛ موضوعی که احتمال کاهش نرخ بهره توسط فدرال رزرو و بانک مرکزی اروپا را کاهش داده و حتی احتمال سیاستهای انقباضی بیشتر را مطرح کرده است.

باید به این نکته توجه داشت که بیتکوین و سایر داراییهای دیجیتال معمولا در محیط نرخ بهره بالا عملکرد ضعیفتری دارند؛ چراکه هزینه تأمین مالی افزایش یافته و سرمایهها به سمت داراییهای کمریسک و دارای بازده ثابت حرکت میکنند.

عوامل تاثیرگذار بر روند قیمت بیت کوین در نیمه دوم ۲۰۲۶

۱.آخرین وضعیت لایحه قانون شفافیت رمزارزها در آمریکا

همانطور که گفته شد، لایحه قانون شفافیت یا CLARITY Act ، مهمترین محرک پیش روی صنعت داراییهای دیجیتال محسوب می شود. این لایحه در صورت تصویب، چارچوب جامعی برای فعالیت صرافیهای رمزارزی، استیبلکوینها، توکنیزهسازی داراییها، خدمات نگهداری، امور مالی غیرمتمرکز (DeFi) و حتی راه را برای ETFهای جدید غیر از بیتکوین فراهم میکند.

پس از عبور از کمیته بانکی سنا، اکنون این لایحه باید بین ۱۳ ژوئیه تا ۷ اوت در صحن سنا بررسی شود؛ بازهای که به دلیل نزدیک شدن فضای سیاسی انتخابات میاندورهای، از اهمیت ویژهای برخوردار است.

هرچند اثر مستقیم تصویب این قانون بر بیتکوین محدودتر از آلتکوینها خواهد بود، اما تصویب آن میتواند اعتماد سرمایهگذاران نهادی را افزایش داده و زمینه توسعه کل بازار رمزارزها را فراهم کند. در مقابل، شکست این لایحه همچنان صنعت را وابسته به دستورالعملهای موقت نهادهای نظارتی نگه خواهد داشت.

۲. بازگشت تقاضا به ETFها

یکی دیگر از عوامل کلیدی برای احیای بازار، بازگشت ورود سرمایه به صندوقهای ETF بیتکوین است. خروج سرمایه از این صندوقها در کنار کاهش ارزش بازار استیبلکوینها نشان میدهد سرمایه جدیدی وارد اکوسیستم رمزارزها نشده است.

تحلیلگران معتقدند هرگونه رشد پایدار قیمت بیتکوین تنها زمانی امکانپذیر خواهد بود که هم ورود سرمایه به ETFها از سر گرفته شود و هم عرضه استیبلکوینها دوباره افزایش یابد. در غیر این صورت، هر رشد قیمتی بیشتر بهعنوان یک اصلاح موقت در روند نزولی تلقی خواهد شد.

۳. نقش شرکتهای DAT

رفتار شرکتهای خزانهداری داراییهای دیجیتال، به ویژه شرکت استراتژی، همچنان یکی از مهمترین متغیرهای بازار خواهد بود. این شرکتها که پیشتر موتور اصلی تقاضای بیتکوین بودند، اکنون احتمال فروش بخشی از داراییهای خود را برای مدیریت ترازنامه و تأمین منابع مالی مطرح کردهاند.

هرچند در حال حاضر فروشها محدود بوده و سهام استراتژی همچنان با اندکی پریمیوم نسبت به ارزش داراییهای بیتکوینی آن معامله میشود، اما در صورت افزایش هزینههای تأمین مالی یا کاهش ارزش بازار این شرکتها، احتمال تبدیل شدن آنها به فروشندگان مستمر بیتکوین افزایش خواهد یافت.

۴. سیاست بانکهای مرکزی

تحولات اقتصاد کلان همچنان یکی از مهمترین عوامل تعیینکننده مسیر بیتکوین خواهد بود. در صورت ادامه تنشهای ژئوپلیتیکی میان آمریکا و ایران، احتمال افزایش بیشتر قیمت انرژی و تداوم فشارهای تورمی وجود دارد؛ موضوعی که میتواند بانکهای مرکزی را ناچار به حفظ نرخهای بهره در سطوح بالا کند. چنین شرایطی معمولا به زیان داراییهای پرریسک از جمله بیتکوین تمام میشود.

منبع: تحلیل بازار