رتبه بندی پنج ساله شرکت های بیمه / تجارت نو و آرمان در قعر جدول

به گزارش خط بازار؛ در ارزیابی عملکرد شرکتهای بیمه، تمرکز صرف بر میزان بازده سرمایهگذاری میتواند تصویری ناقص و حتی گمراه کننده ارائه دهد.ممکن است دو شرکت بازدهی مشابهی ثبت کرده باشند، اما یکی این بازده را با نوسان اندک و دیگری با پذیرش ریسکی چند برابر به دست آورده باشد.در چنین شرایطی، پرسش اصلی دیگر این نیست که «چه کسی بازده بیشتری کسب کرده است؟» بلکه این است که «چه کسی بازده را کارآمدتر و با ریسک کمتر خلق کرده است؟»، پاسخ این پرسش را شاخصی به نام «نسبت شارپ» ارائه میدهد؛شاخصی که طی چند دهه گذشته به یکی از مهمترین معیارهای ارزیابی عملکرد مدیران سرمایهگذاری، صندوقهای سرمایهگذاری و مؤسسات مالی در جهان تبدیل شده است.

منطق شاخص شارپ ساده اما عمیق است، این شاخص نشان میدهد هر واحد ریسکی که سرمایهگذار پذیرفته، چه میزان بازده اضافی برای او ایجاد کرده است، بنابراین، ارزش واقعی یک پرتفوی نه در بازده مطلق، بلکه در نسبت میان بازده و ریسک نهفته است.

هرچه مقدار شاخص شارپ بزرگتر باشد، مدیریت سرمایهگذاری کارآمدتر بوده است؛ زیرا سرمایهگذار توانسته با پذیرش نوسان کمتر، بازده بیشتری ایجاد کند؛در مقابل، مقادیر نزدیک به صفر بیانگر آن است که بازده حاصل، تناسب چندانی با ریسک پذیرفته شده ندارد و مقادیر منفی نشان میدهد سرمایهگذار نه تنها بابت ریسک خود پاداشی دریافت نکرده، بلکه عملکردی ضعیفتر از سرمایهگذاری بدون ریسک داشته است.به همین دلیل، بسیاری از نهادهای رتبهبندی و مدیران حرفهای دارایی، شاخص شارپ را یکی از دقیقترین معیارهای سنجش کیفیت مدیریت سرمایه میدانند.

این نگاه، ما را به یکی از بنیادیترین اصول علم مالی میرساند؛ رابطه میان ریسک و بازده.نظریههای مالی همواره تأکید میکنند که بازده بالاتر معمولاً مستلزم پذیرش احتمالی ریسک بیشتر است، اما تجربه بازارهای مالی نشان داده است که این رابطه، خطی و تضمین شده نیست.

افزایش ریسک، تنها احتمال کسب بازده بیشتر را افزایش میدهد، نه خود بازده را، واقعیت این است که تفاوت میان یک مدیر سرمایهگذاری موفق و یک مدیر متوسط، در میزان ریسکپذیری او نیست؛ بلکه در توانایی تبدیل ریسک به بازده پایدار و باکیفیت است.در صنعت بیمه، این موضوع اهمیت دوچندان پیدا میکند زیرا منابع سرمایهگذاری شرکتهای بیمه عمدتاً از محل ذخایر فنی و حقبیمههای دریافتی تأمین میشود، منابعی که در نهایت پشتوانه ایفای تعهدات شرکت در برابر بیمهگذاران است، از این رو، پذیرش ریسک بیش از حد برای افزایش بازده، میتواند توانگری مالی شرکت را تضعیف کند، همانگونه که محافظهکاری افراطی نیز ممکن است فرصت خلق ارزش برای سهامداران را از بین ببرد.

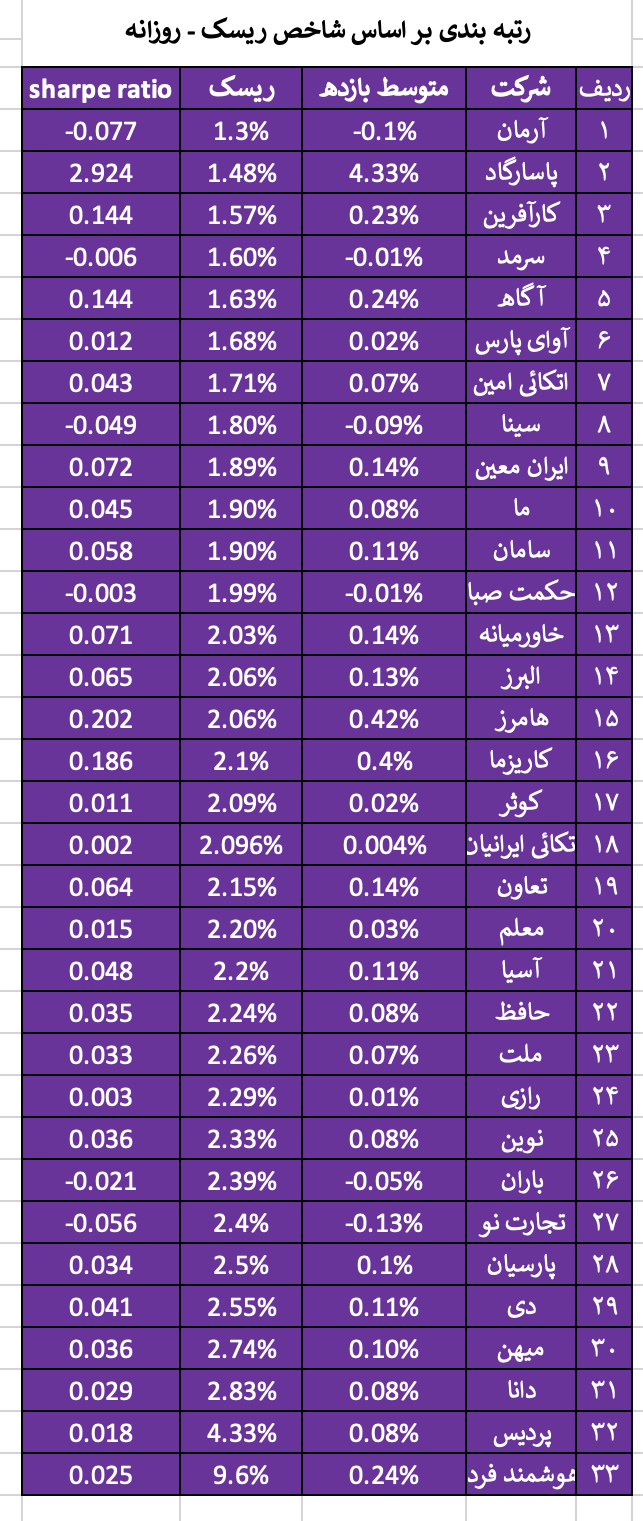

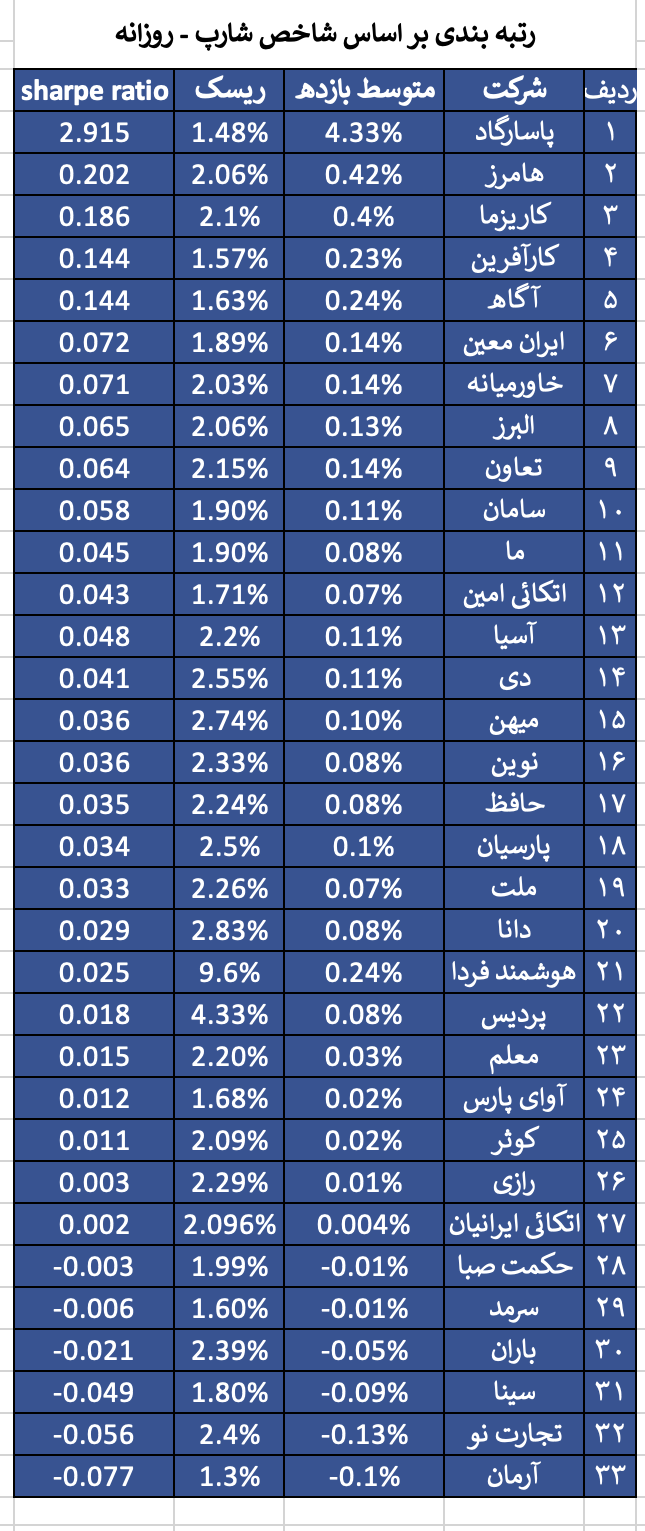

تحلیل گران صنعت بیمه بر این باورند که هنر مدیریت سرمایهگذاری در صنعت بیمه، یافتن نقطه تعادل میان این دو است، یعنی دستیابی به بیشترین بازده ممکن با کمترین سطح ریسک قابل قبول.جداول حاضر، عملکرد روزانه شرکتهای بیمه را در فاصله ۷ فروردین ۱۴۰۰ تا ۱۷ تیر ۱۴۰۵ بر همین مبنا ارزیابی کرده است. سه متغیر اصلی شامل متوسط بازده روزانه، ریسک روزانه و نسبت شارپ مبنای رتبهبندی قرار گرفتهاند.

بررسی نتایج نشان میدهد اختلاف میان شرکتها صرفاً در میزان بازده نیست، بلکه در کیفیت خلق بازده است. برخی شرکتها توانستهاند با سطح نسبتاً پایین ریسک، بازدهی قابل توجهی ایجاد کنند و در نتیجه نسبت شارپ بالاتری به دست آورند؛ در مقابل، گروهی دیگر با وجود پذیرش نوسان بیشتر، نتوانستهاند بازده متناسبی کسب کنند و از منظر کارایی مدیریت سرمایه در رتبههای پایینتر قرار گرفتهاند. همچنین وجود نسبتهای شارپ نزدیک به صفر یا منفی نشان میدهد که در بخشی از صنعت، ریسک پذیرفته شده به ارزش اقتصادی تبدیل نشده است.در نهایت، این جدول بیش از آنکه صرفاً یک رتبهبندی باشد، تصویری از کارایی مدیریت سرمایهگذاری در صنعت بیمه ایران ارائه میکند.