ناترازی بانکی از کجا آغاز میشود؟

به گزارش خط بازار؛ یکی از مهمترین دلایل ناترازی در ترازنامه بانکها، بنگاهداری بیضابطه بهویژه در بانکهای خصوصی است. بسیاری از بانکها با استفاده از شرکتهای زیرمجموعه خود، اقدام به سرمایهگذاری در حوزههایی نظیر املاک، ساختوساز، بازار سرمایه و خرید شرکتهای غیرمالی کردهاند که با وظایف ذاتی یک بانک تضاد دارد.

این نوع داراییها غالباً از نظر نقدشوندگی دچار ضعف شدید هستند و در شرایط رکودی اقتصاد، با کاهش جدی ارزش مواجه میشوند، با این حال، در ترازنامه بانکها بهعنوان دارایی قابل وصول (Performing Assets) ثبت میشوند، در حالی که واقعیت اقتصادی آنها با ارزشگذاری ثبتشده همخوانی ندارد، این مسئله موجب تحریف صورتهای مالی بانکها، ایجاد ریسک پنهان در سیستم بانکی و در نهایت تشدید ناترازی ساختاری میشود.

چرخه معیوب تسهیلات ارزان و انگیزه برای بنگاهداری

علت تشدید این رویه تا حد زیادی به شکاف میان نرخ سود بانکی و نرخ تورم بازمیگردد. زمانی که نرخ بهره واقعی منفی است، دریافت تسهیلات بانکی عملاً یک فرصت رانتجویانه است؛ چرا که تسهیلاتگیرنده با تبدیل و انتقال منابع بانکی به داراییهای سرمایهای، سودی بسیار بیشتر از نرخ بهره پرداختی کسب میکند، در چنین شرایطی، بانکها نیز در رقابت برای سودآوری، منابع جذبشده را نه به بخش مولد اقتصاد بلکه به شرکتهای وابسته و تحت کنترل خود تخصیص میدهند.

این رویکرد نهتنها مانع از تخصیص بهینه منابع به صنایع و بنگاههای واقعی و مولد میشود، بلکه به تشدید رکود تولید، افزایش سوداگری و گسترش نابرابری اقتصادی منجر میشود.

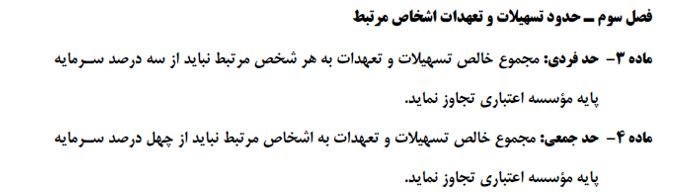

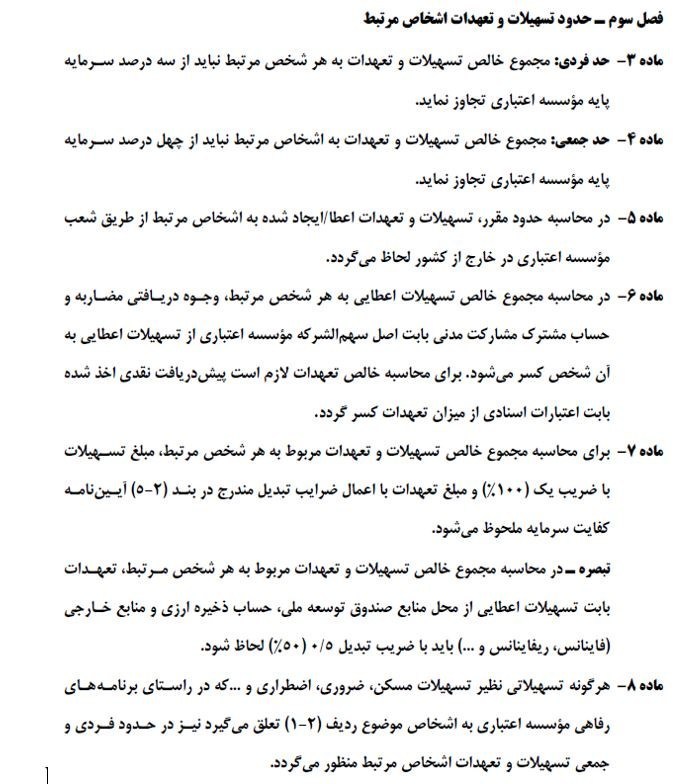

چارچوب نظارتی بانک مرکزی؛ آییننامه اشخاص مرتبط

در واکنش به این روند، بانک مرکزی «آییننامه تسهیلات و تعهدات اشخاص مرتبط» را به تصویب رسانده است تا بانکها از ارائه تسهیلات بیش از حد به افراد و نهادهای وابسته خودداری کنند. مطابق این آییننامه:

- مجموع خالص تسهیلات و تعهدات به هر شخص مرتبط نباید بیش از ۳ درصد سرمایه پایه بانک باشد.

- مجموع خالص تسهیلات و تعهدات به کلیه اشخاص مرتبط نباید از ۴۰ درصد سرمایه پایه بانک فراتر رود.

این محدودیتها با هدف جلوگیری از تضاد منافع، ارتقای شفافیت و مهار ریسک تمرکز اعتباری اعمال شده است،

این در حالی است که مقایسه میان آمار اعلامی میان تسهیلات اشخاص مرتبط اعلامی از سوی برخی بانک ها با آنچه در حقیقت رخ داده است و مقایسه آن با سقف مجاز تعیینشده در آییننامه نشاندهنده یک شکاف قابل تأمل است که تاکنون به آن پرداخته نشده است.

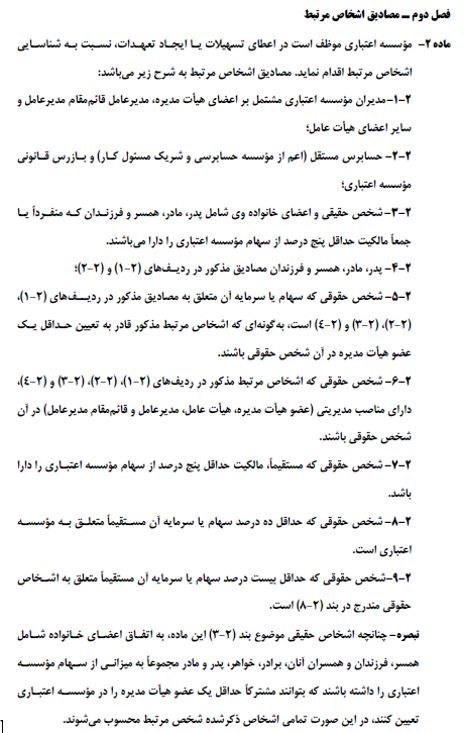

اشخاص مرتبط بانک چهکسانی هستند؟

مطابق آییننامه مذکور اشخاص مرتبط به بانکها بهشرح زیر در ۹ بند در فصل دوم آییننامه تسهیلات اشخاص مرتبط، تعریف شده است که تصویر آن در زیر مشخص شده است:

همانطور که در آییننامه فوق مشخص است، اشخاص مرتبط بانک بهوضوح مشخص شدهاند و افرادیاند که میتوانند در فرایندهای عملکردی بانکها تأثیرگذار باشند.

میزان تسهیلات و تعهدات مجاز مطابق آییننامه

همانطور که در آییننامه مشخص شده است، حد فردی و جمعی تسهیلات و تعهدات بانک به اشخاص مرتبط نباید بهترتیب از ۳درصد و ۴۰درصد سرمایه پایه بانک تجاوز کند.

بررسی موردی بانک پاسارگاد

در این گزارش عملکرد بانک پاسارگاد بهعنوان یکی از بزرگترین بانکهای بنگاهدار در اقتصاد کشور بررسی شده است.

براساس اطلاعات منتشرشده در سامانه کدال، سرمایه پایه بانک پاسارگاد در بازه زمانی مورد بررسی، حدود ۳۲ همت اعلام شده است که در پایان اسفند سال گذشته به حدود ۴۷ همت افزایش یافته است. با احتساب رقم اولیه، سقف فردی مجاز حدود ۱ همت و سقف جمعی مجاز حدود ۱۲.۸ همت خواهد بود،

با این حال، بررسی جدول تسهیلات و تعهدات کلان منتشرشده در سایت بانک مرکزی و مقایسه آن با شرکتهای مشمول آییننامه اشخاص مرتبط، نشان میدهد که بانک پاسارگاد حدود ۴۷۹ هزار میلیارد تومان (۴۷۹ همت) تسهیلات به اشخاص مرتبط تخصیص داده است،

این در حالی است که آمار رسمی ارسالی بانک به بانک مرکزی تنها حدود ۳۱ همت را بهعنوان تسهیلات به اشخاص مرتبط اعلام کرده است، بدین ترتیب، شکافی معنادار و بالغ بر ۴۵۰ هزار میلیارد تومان میان دادههای رسمی و بررسیهای میدانی دیده میشود.

میزان تسهیلات و تعهدات اشخاص مرتبط بانک پاسارگاد

در این گزارش تلاش شده است تا حد ممکن اشخاص مرتبط قابل شناسایی از منابع معتبر همچون اسناد منتشرشده در سایت کدال که مطابق مطابق آییننامه تسهیلات اشخاص مرتبط بودهاند، شناسایی و میزان تسهیلات دریافتی آنها بر اساس اطلاعات تسهیلات و تعهدات کلان جاری بانک که در سایت بانک مرکزی اعلام شده است بررسی گردد،

لذا در جدول زیر لیستی از شرکتهای مشمول اشخاص مرتبط بانک پاسارگاد، مطابق با زمان انتشار آخرین اطلاعات مربوط به تسهیلات این بانک در سایت بانک مرکزی بررسی شدهاند.

|

شخص مرتبط |

نوع ارتباط |

خالص تسهیلات(ریال) |

خالص تعهدات (ریال) |

جمع تسهیلات و تعهدات (ریال) |

|

مادرتخصصی توسعه معادن و صنایع معدنی خاورمیانه |

۲-۶ |

۲,۵۲۹,۸۶۱,۰۸۹,۳۰۸,۶۷۰ |

۴۶,۲۳۰,۴۹۸,۲۴۱,۱۵۰ |

۲,۵۷۶,۰۹۱,۵۸۷,۵۴۹,۸۲۰ |

|

گسترش انرژی پاسارگاد |

۲-۹ |

۱,۰۹۶,۹۹۵,۱۶۵,۷۰۸,۶۳۰ |

۳۷۴,۶۹۹,۷۶۲,۰۹۳,۲۰۸ |

۱,۴۷۱,۶۹۴,۹۲۷,۸۰۱,۸۳۰ |

|

گروه ارزشآفرینان پاسارگاد |

۶-۲ |

۳۴۵,۲۳۲,۸۶۴,۱۵۷,۱۶۱ |

۲,۲۳۶,۰۷۱,۷۲۷,۵۲۸ |

۳۴۷,۴۶۸,۹۳۵,۸۸۴,۶۸۹ |

|

سرمایهگذاری پارس آریان |

۲-۷ |

۱۰۸,۳۶۰,۸۳۶,۶۱۱,۲۲۲ |

۲۲۵,۴۷۴,۵۱۳,۷۵۰ |

۱۰۸,۵۸۶,۳۱۱,۱۲۴,۹۷۲ |

|

فناوری اطلاعات و ارتباطات پاسارگاد آریان |

۶-۲ |

۹۲,۰۴۰,۰۷۶,۰۰۲,۹۲۴ |

۱۰,۲۵۲,۳۶۴,۹۵۵,۴۰۶ |

۱۰۲,۲۹۲,۴۴۰,۹۵۸,۳۳۰ |

|

دانشگاه غیردولتی غیرانتفاعی خاتم |

۶-۲ |

۴۶,۵۵۳,۲۷۲,۶۶۶,۷۸۰ |

۰ |

۴۶,۵۵۳,۲۷۲,۶۶۶,۷۸۰ |

|

بیمه پاسارگاد |

۲-۸ |

۰ |

۳,۹۸۰,۴۸۸,۵۴۷,۴۳۲ |

۳,۹۸۰,۴۸۸,۵۴۷,۴۳۲ |

|

تأمین مسکن گروه مالی پاسارگاد |

۶-۲ |

۱۳۳,۹۴۰,۰۴۳,۰۰۰,۰۰۰ |

۰ |

۱۳۳,۹۴۰,۰۴۳,۰۰۰,۰۰۰ |

|

خدمات ارزی و صرافی پاسارگاد |

۸-۲ |

۰ |

۱,۱۸۷,۵۰۰,۰۰۰,۰۰۰ |

۱,۱۸۷,۵۰۰,۰۰۰,۰۰۰ |

|

جمع |

۴,۳۵۲,۹۸۳,۳۴۷,۴۵۵,۳۹۰ |

۴۳۸,۸۱۲,۱۶۰,۰۷۸,۴۷۴ |

۴,۷۹۱,۷۹۵,۵۰۷,۵۳۳,۸۵۰ |

در این گزارش با یک جستوجوی ساده مشخص شده است که بالغ بر ۴۷۹ همت از تسهیلات بانک پاسارگاد به اشخاص مرتبط این بانک تخصیص داده شده است که ممکن است با دسترسی به اطلاعات بیشتر از رابطه سهامداری شرکتهای تابعه این عدد بهمراتب بالاتر هم برود، این در حالی است که بانک پاسارگاد بر اساس آخرین آماری که تا پایان اسفند ماه به بانک مرکزی داده است مدعی تخصیص تنها حدود ۳۱ همت تسهیلات به اشخاص مرتبط خود بوده است،

لذا خارج از اینکه این گونه تسهیلاتدهی خلاف فرمایش رهبری مبنی بر عدم بنگاهداری بانکها است، لازم است بهصورت شفاف مشخص گردد این شکاف حدود ۴۵۰همتی میان تسهیلات پرداختی به اشخاص مرتبط این بانک با آمارهای ادعایی این بانک ناشی از چیست.

ابهامات مهم و مطالبه پاسخگویی

این اختلاف آماری قابلتوجه، پرسشهای مهمی را پیشِروی افکار عمومی و دستگاههای نظارتی قرار میدهد:

- آیا برخی شرکتهای مشمول، بهدرستی بهعنوان «شخص مرتبط» شناسایی و گزارش نشدهاند؟

- آیا با استفاده از ساختارهای پیچیده سهامداری، مقررات آییننامه دور زده شده است؟

- بانک مرکزی تا چهمیزان از این اختلاف آماری مطلع است؟

- چه سازوکاری برای برخورد با موارد احتمالی تخلف در نظر گرفته شده است؟

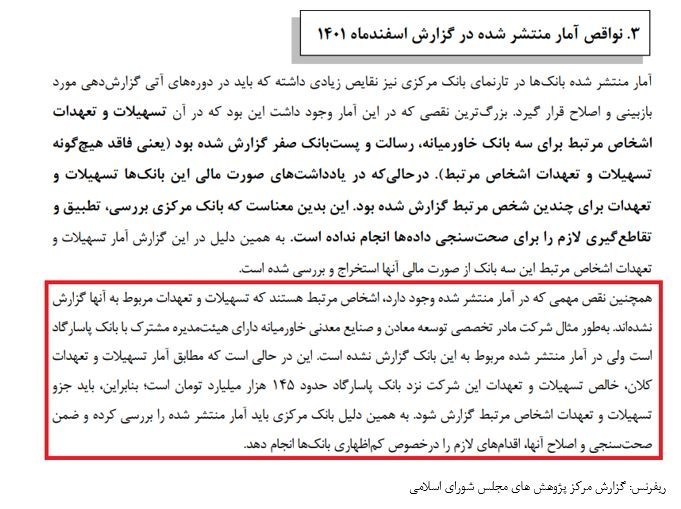

این موضوعی است که در گزارش شماره مسلسل ۲۰۲۳۵ مرکز پژوهشهای مجلس شورای اسلامی که برای اطلاعات سال ۱۴۰۱ انجام شده بود، نیز بهدلیل عدم اعلام نام شرکتی همچون میدکو در لیست اشخاص مرتبط این بانک در تسهیلات به اشخاص مرتبط نسبت به آن انتقاد شده بود.

با توجه به تأکیدهای مکرر رهبر معظم انقلاب درباره ممنوعیت بنگاهداری بانکها و ضرورت شفافیت در نظام مالی، ضروری است که بانک مرکزی بهطور دقیق و بدون ملاحظه نسبت به بررسی، شفافسازی و اعلام نتیجه اختلافات آماری اقدام کند.

در شرایطی که ناترازی بانکها میتواند تهدیدی جدی برای ثبات اقتصادی کشور باشد، برخورد جدی با تخلفات احتمالی و بازبینی عملکرد بانکهای بزرگ بنگاهدار، نهتنها یک ضرورت نظارتی، بلکه یک مطالبه ملی است.

منبع: تسنیم